いつお南大阪住販ブログにお越し頂き有難うございます。

最近、ご自身のご年齢を考え、終活というか、不動産の整理を事前にしていこうというご相談が多くなっています。

コロナの影響もあるのでしょうか、いわゆる団塊世代の方からの相談が特に多いです。

処分の中でも比較的難しい、借地の処分についてのお話をさせてもらえればと思います。

借地権の処分は、価格・調査・利害関係人と乗り越えるハードルが多いため、比較的難しい案件になります。

今回のお話を参考にしてもらえればと思います。

※ここでいう借地は、いわゆる期限の決まりのない、昔からある旧借地法についてになります。

-

◆現状を把握

借地権は、単純に売却すれば良いというわけではなく、地主さんと借りてもらっている各賃借人さんとの内容把握が必要となります。

各賃借人さんの連絡先、地代はいくら?支払い方法は?面積は?そして購入する意思があるのか?

その辺りのヒアリングをさせてもらい、それらを一覧にして状況を把握するところから始まります。

なかには地代が遅れている方もいらっしゃるかもしれません。

その辺りの把握をしないと全体が見えてきません。

-

◆物件の調査

いくらで売買するのかを査定する前に、法務局・市役所での調査も必要です。

ライフラインがどうなっているか?境界がどうなっているか?将来の建て替えにあたる建築基準法がどう影響を与えるのか?

一括して処分できれば良いのですが、賃借人さんが購入した後のリスクも調べておかなければなりません。

また、内容によっては、価格に影響を与える部分もある可能性があります。

-

◆価格について

価格については、一つの目安として「相続時路線価」が該当すると思います。

-

※相続時路線価

相続税路線価とは、相続・遺贈・贈与(以下、相続等)によって取得した、土地の評価額を計算する際に指標となる価額のことです。 相続税路線価が設定されているのは主に「市街地の道路」で、その道路に面する1㎡あたりの土地の価額・借地権割合・地区区分などが記載されています。国税庁の管轄となります。

所謂新聞などで公表される「公示地価・基準地価」の概ね8割程度と言われています。

また、「公示地価・基準地価」は各ポイントでしか発表されませんが、「路線価」は基本的には全道路(私道・行き止まり道除く)に価格がつけられています。よって、より詳細にご自身の土地評価を算出できる価格になります。

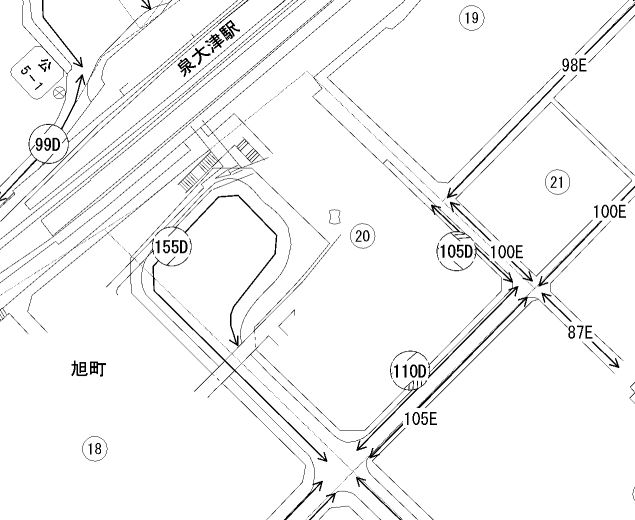

泉大津駅東側ロータリーの路線価図です。ロータリー内にある数字「155D」が路線価となり、155,000円/㎡(坪当たり511,500円)となります。

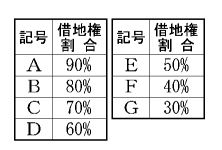

そして、「路線価」には、借地権の割合も設定されています。

上記価格「155D」の「D」の部分です。

「D」は「60%」となっていますので、路線価に基づく価格の60%がその借地権の評価となります。

※事例を出したのが、駅前ロータリーなので比較的評価は高くなってます。通常の道路の場合、「E」とかが多いですね。

この辺りと、周辺相場を考慮して査定価格を算出させてもらう事になります。

-

◆確定測量

借地権は、地主さんが所有する、一枚(数枚)の土地の上に、各賃借人さん所有の建物がありますので、売却するのであれば、それぞれの土地が分筆できるように、確定測量が必要となり、場合によっては地積校正も必要となります。

この辺りは、土地家屋調査士さんなどのご協力を得ながら手続きしていくことになります。

確定測量の場合、費用は、数十万円からそれ以上になる可能性もあります。

あらかじめ地主さんには把握してもらっておかないといけません。

-

※確定測量

確定測量とは、全ての隣接地との境界について隣接所有者との立ち会いをもとに境界確認を行う測量のことを指します。 確定測量により作成される実測図のことを「確定測量図」または「確定実測図」等と呼びます。

単に測量しましたという事ではなく、隣接所有者さんの立ち合い、印鑑証明をつけて署名捺印。

昔からある土地とかになると、登記されている面積と実際の面積に大きな差異が生じる可能性もあります。

-

◆賃借人さんの購入意思の確認

上記測量図をもとに、価格を算出し、各賃借人さんに購入の意思があるのか確認に行かせてもらいます。

価格、購入することのリスク・メリットの説明などをさせてもらいます。

購入した後は、地代は必要ありませんが、所有になりますから固定資産税も必要となります。

また、賃借人さんが購入できないとなると、地主様とまた別の方法を考えなければなりません。

-

◆賃借人さんの購入資金の打ち合わせ

賃借人さんが購入したいとなった場合、現金でご準備頂ける方だと問題はありませんが、購入する資金を融資でというお話になってくると、建て替えも考慮して銀行さんと打ち合わせが必要となります。

-

◆地主さんの税金

処分する借地は、マイホーム以外の不動産であり、購入された契約書などが残っていないケースが多いです。

その場合、売却後の譲渡所得税についてもあらかじめ考えておかないといけません。

-

※不動産譲渡所得税

売却した不動産の所有期間が5年以内の場合は「短期譲渡所得」となり、税率は39.63%です。 所有期間が5年を超える場合は「長期譲渡所得」となり、税率は20.315%です。 ともに2037年までは所得税に対して2.1%の復興特別所得税が加わります。

取得原価が不明な場合、売却価格の5%を取得価格とみなし、諸費用を差し引いた価格に、先述の約20%の税金が売却後課税されます。

この辺りは、税理士さんをご紹介させて頂いて、想定される税額、申告のお手伝いなどもご協力頂いております。

-

◆まとめ

借地処分については、それぞれのケースで考えないといけません。そして、各専門家さんにもご協力頂きながら進めていくことになります。昔の堺市は大半が借地だったと聞いたことがあります。泉大津市も古くからの借地は結構残っています。

高齢化社会にともない認知症などのご相談も多くなってきました。

認知症の認定を受けてしまうと、不動産を売却するにも裁判所の許可が必要になり、手続きはより難航していきます。

許可が下りない場合はその不動産をどうすることもできず、所有者さんがお亡くなりになるまでアンタッチャブルとなります。

また、相続人となる奥様もそうこうしている間に認知症になる可能性も出てきます。

借地権のお話もそうですが、ご自身の代で解決しておかれることが、何より残されるご家族様にとっては安心です。

なかなかこの辺りはデリケートなお話になりますから、ご家族様から申し上げることは難しく、所有者であるご自身からお話を切り出していただいて、家族会議を開くところから始めて頂ければと思います。

今回は色々と長文になりましたが、何よりご相談から始めてもらえればと思います。

不動産の売却は、

地元泉大津で30年以上、南大阪住販にお任せ下さい。

☆.。.:*・°★.。.:*・°☆.。.:*・°★.。.:*・°☆.。.:*・°★.。.:*・°☆.。.:*・°★.。.:*・°☆.。.:*・

地元泉大津で皆様のご支援賜り30年以上! 『オオツ』の不動産の事なら!

◇南大阪住販◇℡0725-22-0077◇お問い合わせフォーム◇

〒595-0013 泉大津市宮町10番12号 ◎条南小学校北西角(駐車場ございます。)

地元だからできる不動産売買を安心でわかりやすく!☆自己紹介

☆.。.:*・°★.。.:*・°☆.。.:*・°★.。.:*・°☆.。.:*・°★.。.:*・°☆.。.:*・°★.。.:*・°☆.。.:*・

不動産の売却・購入の前にご確認を!

「南大阪住販ってどんな会社??」→→お取引頂いたお客様からの声はコチラからどうぞ。